Project Description

Tout comprendre de l’assurance-vie en 5 points clés

Les contrats en assurance-vie sont les placements les plus plébiscités par les français. Souples, rentables et à la fiscalité avantageuse, ils permettent de diversifier et valoriser son patrimoine selon ses objectifs (constitution d’un capital, préparation à la retraite, organisation de la transmission de patrimoine) et son profil investisseur.

Souplesse de fonctionnement

La souplesse de fonctionnement de l’assurance-vie est l’un des points phares de ce placement. Elle permet à l’investisseur de « personnaliser » son utilisation : versements libres ou programmés sur des supports du plus sécuritaire au plus dynamique, rachats partiels et/ou totaux possibles à tout moment, arbitrage d’un support à un autre, etc.

L’assurance-vie accorde le déplacement de tout ou partie de l’épargne investie d’un support à un autre c’est ce que l’on appelle l’arbitrage. Par exemple, si l’ensemble de l’épargne a été investie sur un fonds en euros à capital garanti, il est possible de demander le transfert d’une partie de cette somme sur des Unités de Compte dans un objectif d’optimisation des performances de rendement du contrat. Comme il est possible de réaliser cette même opération, d’un support d’UC vers un autre ou d’un support d’UC vers un fonds à capital garanti.

Dans la mesure où l’épargne est disponible à tout moment, il est aussi possible de demander le rachat du placement pour récupérer le capital avant le terme du contrat. Le rachat est soumis à des conditions de fiscalité particulières qui seront abordées par la suite.

Options de gestion financière

Il existe différents services financiers qui permettent la répartition automatique du capital investi en fonction des évolutions du marché. Il s’agit des options de gestion financière :

- Le rééquilibrage automatique : maintien du choix d’origine de la répartition de l’épargne qui aurait été modifiée par les fluctuations des marchés. Il permet de réinvestir les plus-values d’un support performant sur un support moins valorisé.

- La dynamisation des plus-values du fonds en euros : transfert automatique des plus-values obtenues du fonds euros vers un support en unités de compte. Cela permet de protéger le capital initialement investi des variations du marché.

- L’investissement progressif : stratégie d’investissement progressif permettant de passer d’un support à orientation prudente à un support plus dynamique selon une périodicité définie au préalable. Investir à différentes périodes, donc à différentes valorisations de l’Unité de Compte, permet de lisser le prix moyen d’achat.

- La sécurisation des plus-values : arbitrage des intérêts des plus-values d’une ou plusieurs Unités de Compte (lorsqu’un seuil est atteint) vers un ou plusieurs supports plus sécuritaires.

- La sécurisation progressive de l’épargne : évolution de l’allocation des actifs en fonction d’une grille préétablie, conditionnée à la durée d’investissement restante avant de retirer l’épargne constituée sous forme de rachats ou de rentes.

Mandat de gestion

Le mandat de gestion permet de déléguer la répartition des investissements à une société de gestion d’actifs, sélectionnée par l’assureur. Elle gérera également les arbitrages entre les différents supports selon les objectifs et le profil investisseur. Le mandat de gestion est recommandé pour des personnes ayant peu de connaissance sur les marchés ou pour d’autres qui, n’auraient pas de temps à consacrer à la gestion. Il permet une gestion adaptée au profil de l’investisseur. Après avoir défini les objectifs, le profil (prudent, équilibré, dynamique, offensif) et le degré de risque avec l’investisseur, le gérant administre le choix des supports et optimise l’arbitrage en fonction des fluctuations des marchés financiers. Déléguer la gestion de son contrat en assurance-vie permet de bénéficier de l’expertise des professionnels du domaine.

Le mandat est une solution souple qui s’adapte aux changements de situations patrimoniales et qui n’a pas d’engagement de durée. L’investisseur peut revenir à une gestion libre dès qu’il le souhaite.

Le mandat de gestion entraîne un surcoût au niveau des frais de gestion.

Support d’investissements et produits structurés

Plusieurs supports d’investissements existent pour les produits d’assurance-vie. Le principal point différenciant entre ces supports est le degré de sécurité souhaité par l’épargnant :

- Les fonds en euros classiques : support sécuritaire où plus de 80 % des sommes sont investies sur des titres dits « sûrs » et le reste sur des actions ou de l’immobilier. Le capital investi est garanti à tout moment et des intérêts annuels de placement viennent s’ajouter à la mise de départ.

- Les fonds en euros immobiliers : support sécuritaire où plus de 55 % des sommes sont investies dans l’immobilier. Comme pour le fonds en euros classique, le capital est garanti. Ils permettent de dynamiser son assurance-vie sans prendre de risque.

- Les fonds en euros dynamiques : support sécuritaire où les sommes sont investies sur des titres sûrs, dans l’immobilier mais également en actions. Leur rendement moyen annuel peut être plus élevé que celui du fonds en euros classique, mais il est aussi plus fluctuant.

- Les Unités de Compte : solution d’épargne sur mesure qui correspond à tous les profils en proposant d’investir sur des supports risqués (actions, obligations, OPCVM diversifiés, SCPI, produits structurés, etc.) ou sur des supports plus sécurisés tels que les fonds immobiliers ou monétaires. Les UC n’ont aucune garantie sur le capital ou les revenus annuels. Les sommes investies peuvent gagner ou perdre en valeur selon les aléas de marché.

- Les fonds euro-croissance : support récent qui reprend les objectifs des fonds en euros et des UC ; offrir un potentiel de rendement plus élevé que les fonds euros, en contrepartie d’une garantie du capital investi à terme des 8 ans minimum. Pour y répondre, une part des fonds est allouée à des actifs risqués et la garantie du capital n’est assurée qu’à une échéance prédéfinie à l’adhésion.

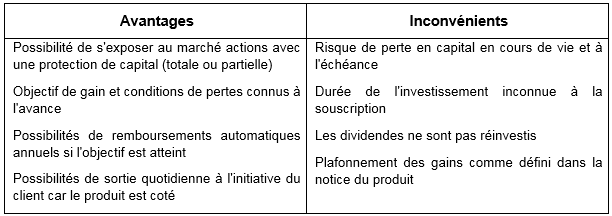

Il existe une alternative aux placements risqués : les produits structurés. Ils permettent d’optimiser le couple rendement/risque des investissements aux objectifs du placement. Pour cela, des paramètres sont définis à l’avance tels que les mécanismes de remboursement, l’objectif de gain annuel, la protection du capital et la durée de l’investissement.

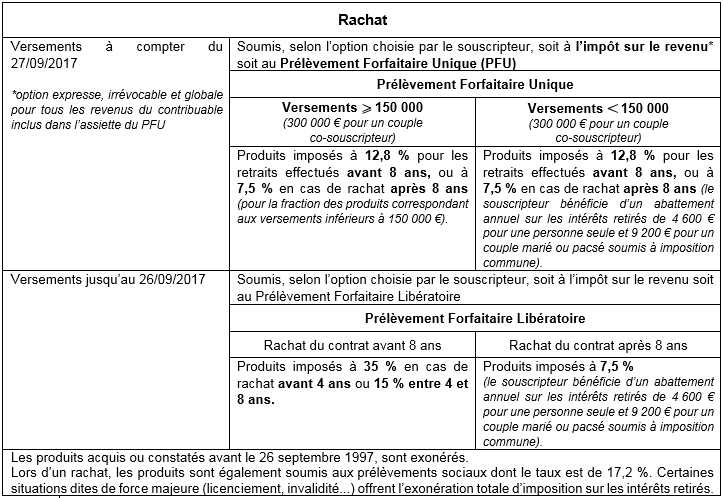

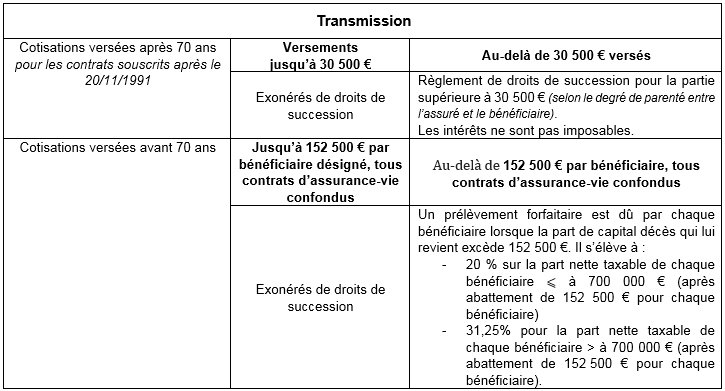

Fiscalité attractive

L’assurance-vie bénéficie d’un régime fiscal privilégié notamment au moment du rachat ou de la transmission.