Project Description

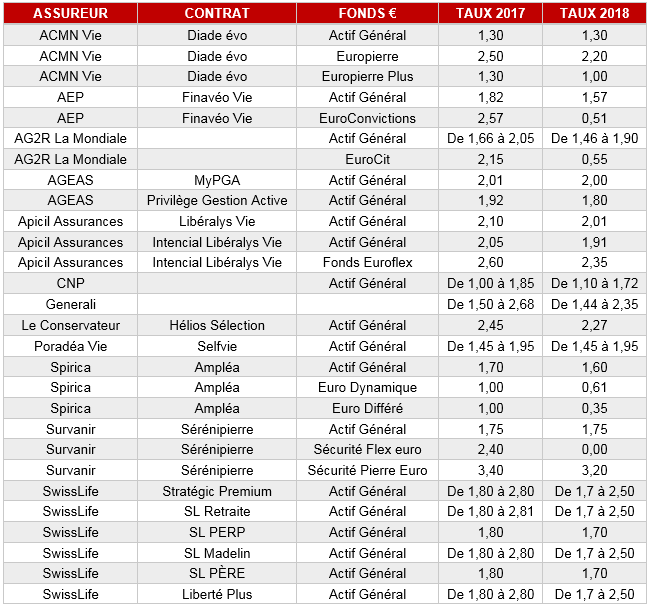

Fonds euros : les performances 2018

Une année encore difficile concernant les performances des fonds euros.

Certains se stabilisent mais la tendance reste à la baisse pour l’année 2018.

Les performances 2018

Peu à peu, les compagnies d’assurance dévoilent les performances des fonds euros de leurs contrats d’assurance-vie. Un constat encore frustrant pour cette année 2018 dont le taux de rendement moyen est de 1,60 %, en recul de 20 points de base par rapport à 2017. Ce repli s’explique notamment par des placements majoritairement investis dans les obligations d’Etat qui doivent faire face à des taux très bas. La baisse des marchés financiers par rapport à l’année 2017, impacte également les taux de rendement des fonds euros. Ainsi, bien que réputé comme le moins risqué, le fonds euros voit ses rémunérations continuer à s’affaiblir, jusqu’à servir un taux réel négatif si l’on tient compte du retour de l’inflation avec un taux de 1,80 % pour 2018 (taux supérieur au rendement des fonds euros, risque de perte de pouvoir d’achat). Dans un contexte de taux d’intérêts en baisse, les effets de l’inflation sont d’autant plus dangereux sur les placements les plus sécuritaires, notamment pour l’épargne réglementée (livret A et LDD à 0,75 %, PEL à 1 %, etc.).

Les supports en Unités de Compte sont eux, mieux armés pour y résister mais comportent un risque de perte en capital. Face à cette moyenne baissière, certains assureurs ont tout de même servi des rendements supérieurs à 1,60 % comme le fonds Sécurité Pierre Euro du contrat Sérénipierre assuré par Suravenir avec comme rendement 3,20 %, ou encore les bonus proposés par certains assureurs permettant de relever le rendement des fonds euros selon l’exposition moyenne en Unités de Comptes. A titre d’exemple, le rendement des fonds euros Swisslife, pour l’ensemble de sa gamme de contrats, a servi entre 1,70 et 2.50 %.

Néanmoins, la collecte nette de l’assurance-vie 2018 s’est montrée bien meilleure que celle de l’année précédente. Elle a atteint 22,4 milliards d’euros contre 8,7 milliards d’euros en 2017. Malgré un mois de décembre houleux, les investissements en Unités de Compte ont rencontré un gros succès. Bien que non garantis et plus risqués, ils présentent des rémunérations potentiellement plus élevées.

« Avec 54 millions de contrats et 38 millions de bénéficiaires, l’assurance vie reste le placement favori des Français. Face aux incertitudes de l’avenir, ce produit protège l’épargne en offrant les meilleures garanties de long terme, et remplit son rôle de financeur de l’économie. » indique Bernard Spitz, Président de la FFA.

Voici une sélection des performances connues pour les fonds en euros 2018 :

Tendances 2019 & Conseils

Très peu de changements sont attendus pour l’année 2019. Avec une inflation qui tend à reprendre et des taux qui restent très bas, les placements à capital garanti mais faiblement rémunérateurs pourraient devenir déficitaires. Il faut donc se prémunir de ça et remanier avec agilité ses différents placements. Accepter une part de risque pour augmenter la rentabilité de ses placements, en respectant bien sûr son profil d’investisseur. Dans cet environnement difficile pour les placements à capital garanti et avec des rendements sur fonds euros qui ne cessent de chuter, il est préférable de diversifier ses placements plutôt que de les voir s’amoindrir.

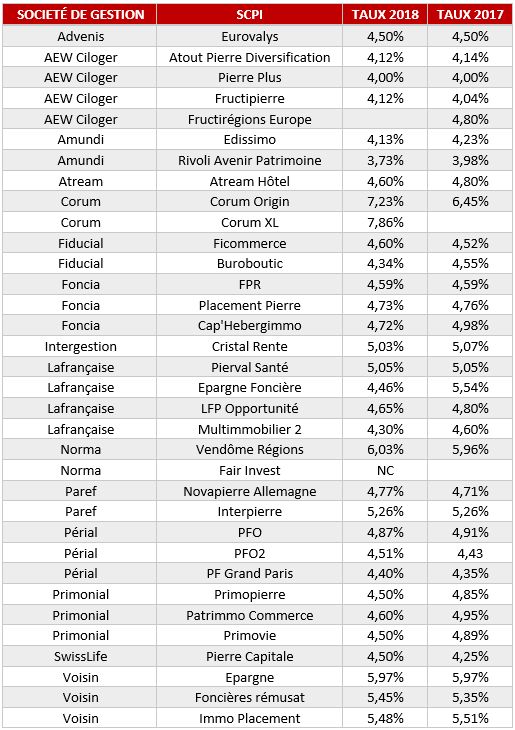

Retour sur les rendements des SCPI en 2018

Voici une sélection des performances connues pour les SCPI 2018 :