Project Description

SL PER Individuel : préparer sa retraite dans des conditions privilégiées

PRÉSENTATION

SwissLife Plan d’Épargne Retraite Individuel répond aux nouvelles mesures liées à la Loi Pacte. C’est un Plan de Retraite Individuel à versements libres et/ou programmés et libellé en unités de compte et en euros. Il est géré par SwissLife Assurance et Patrimoine. Ce PER 100 % Loi Pacte cible toute catégorie professionnelle désireuse de se constituer ou valoriser un capital en vue de réaliser un projet, de disposer d’un revenu complémentaire, ou un capital retraite tout en réalisant une économie d’impôt immédiate.

CARACTÉRISTIQUES

- Constitution d’une épargne reversée sous forme de capital ou de rente viagère ;

- Abondement à tout moment, par versements programmés ou ponctuels ;

- Objectifs potentiels : valoriser l’épargne de ses salariés, partager le profit de l’entreprise, préparer la retraite de ses salariés.

POINTS FORTS

- Large choix de supports financiers et près de 600 supports en Unités de Compte (OPCVM, OPCI, SCPI, produits structurés…) ;

- 3 Profils de Pilotage Retraite 100 % Loi Pacte ;

- Disponibilité du capital à tout moment pour l’achat de la résidence principale ;

- Avantages fiscaux et réduction d’impôt immédiate possible.

POINTS DE VIGILANCE

La valeur des unités de compte évolue à la hausse comme à la baisse. L’assureur garantit le nombre d’unités de compte mais pas leur valeur durant l’exécution du contrat.

ZOOM sur le Pilotage Retraite

Le pilotage retraite est une solution de gestion financière proposée dans le Plan d’Épargne Retraite de SwissLife. La gestion pilotée est un mode de gestion dans lequel le souscripteur donne procuration à un gestionnaire pour effectuer à son compte toute demande d’arbitrage entre les différents supports du contrat. Cette solution s’adresse généralement aux épargnants n’ayant ni les connaissances ni le temps suffisant pour gérer eux-mêmes leurs contrats.

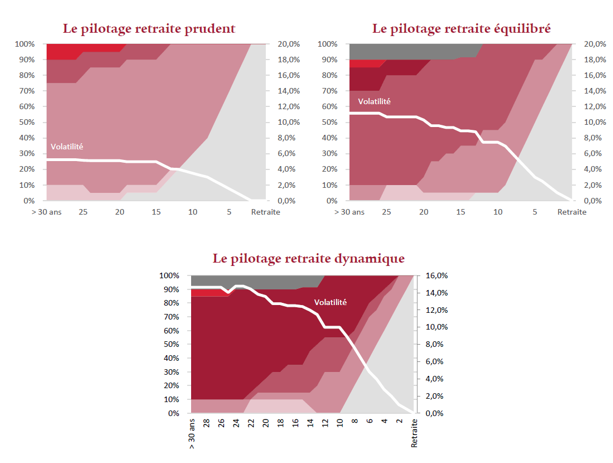

Le pilotage retraite sera ici établi et adapté à l’horizon de départ à la retraite et au profil risque de l’épargnant. SwissLife a axé la gestion pilotée sur un niveau de volatilité cible ce qui permet de mieux maîtriser les aléas du marché. Cette méthode de gestion innovante prévoit trois pilotages retraite :

- Pilotage Prudent : la volatilité et le rendement espéré sont modérés, la volatilité maximale est de 5 %.

- Pilotage Équilibré : la volatilité et le rendement espéré sont moyens, la volatilité maximale est de 10 %.

- Pilotage Dynamique : la volatilité et le rendement espéré sont élevés, la volatilité maximale est de 15 %.

La volatilité est une mesure statistique du risque qui permet d’apprécier la fluctuation de la performance d’un actif autour de sa moyenne. Plus la volatilité est forte, plus la valeur de l’actif peut varier très fortement à la hausse comme à la baisse sur une courte période. L’espérance de gain est alors tout aussi élevée.

Les versements périodiques et les versements libres sont répartis entre les différents fonds du profil choisi en fonction de la durée de placement restante jusqu’à la date du départ prévisionnel à la retraite du client. La durée est calculée par différence entre l’année de départ prévisionnel à la retraite et l’année du versement. En plus du Pilotage Retraite, SwissLife effectue, si nécessaire et lors de chaque arrêté de compte annuel, un arbitrage automatique, de sorte que la répartition de la valeur des droits acquis entre les différents fonds soit conforme aux proportions du profil de Pilotage de Retraite sélectionné.

Lorsque le client choisit le Pilotage Retraite, il doit allouer la totalité de son épargne exclusivement sur celui-ci. S’il change d’avis, il pourra arbitrer son épargne constituée sur les supports disponibles dans le cadre de l’allocation libre.

Les trois pilotages retraite SwissLife :