Project Description

L’épargne salariale

L’épargne salariale concerne environ 11 millions de salariés en France pour près de 145 Md€ d’encours. Mis en place par l’entreprise, ce dispositif permet de disposer d’un complément de revenu en profitant d’un cadre fiscal et social avantageux… Conséquence des mesures contenues dans la Loi Pacte, le nombre d’entreprises équipées d’un dispositif d’épargne salariale ou d’épargne retraite est en forte augmentation. Découvrez comment !

Qu’est-ce que l’épargne salariale

Mise en place par l’entreprise, l’épargne salariale rassemble plusieurs dispositifs collectifs, dont l’objectif est d’associer les salariés aux résultats afin de les motiver et les fidéliser. Les dispositifs d’épargne salariale bénéficient d’avantages fiscaux et sociaux tant pour l’entreprise que pour les bénéficiaires.

Différentes sources d’alimentation existent : la participation, l’intéressement, le Compte Epargne Temps, l’actionnariat salariés ou encore les versements volontaires, accompagnées éventuellement d’un abondement de l’entreprise. Il est également possible de transférer des sommes détenues dans d’anciens dispositifs dont le salarié n’est plus bénéficiaire.

Ces dispositifs sont encadrés par la loi et reposent sur des accords négociés et mis en place par les entreprises et/ou des accords de branches professionnelles.

Quel que soit le statut juridique de l’entreprise (sociétés anonymes, SARL, entrepreneurs individuels, associations, professions libérales…), celle-ci peut mettre en place un plan d’épargne salariale.

Une fois les montants déterminés, le salarié a le choix entre les percevoir directement – et sera donc imposé à l’impôt sur les revenus – ou les déposer sur un plan d’épargne salariale – PEE et/ou PERCO – pour être exonéré d’impôts. Avec cette épargne, l’entreprise donne la possibilité au salarié de se constituer un capital pour la réalisation future de certains projets comme l’acquisition de leur résidence principale ou la préparation de leur départ en retraite.

Ces dispositifs sont généralement utilisés et placés dans des OPCVM (Organismes de Placement Collectifs en Valeurs Mobilières) afin de produire des revenus et dividendes dans les années à venir.

Le Plan d’Épargne Entreprise (PEE)

Le Plan d’Épargne Entreprise est un produit d’épargne collectif permettant aux salariés d’une entreprise de se constituer un portefeuille de valeurs mobilières.

Lorsqu’il est mis en place au niveau d’une seule et même entreprise, on parle de PEE (Plan Epargne Enterprise). Lorsqu’il est mis en place au niveau des entreprises d’un même groupe on parle de Plan d’Epargne Groupe (PEG). Enfin, quand il est mis en place au niveau d’entreprises n’appartenant pas au même groupe, il s’agit d’un Plan d’Epargne Interentreprises.

Quand une entreprise met en place un PEE, celui-ci doit être ouvert à tous les salariés y compris les apprentis. Il arrive toutefois qu’une condition d’ancienneté de 3 mois maximum soit exigée. Si l’effectif de l’entreprise ne dépasse pas 250 salariés, son dirigeant a aussi la possibilité de bénéficier du PEE, quel que soit son statut. Le conjoint du dirigeant, qu’il soit marié ou pacsé, peut aussi bénéficier du PEE s’il a le statut de conjoint collaborateur ou de conjoint associé.

L’alimentation des PEE réalisés par l’entreprise dans le cadre des accords de participations, d’intéressement et/ou d’abondement profite d’avantages fiscaux et sociaux. Pour les bénéficiaires, les sommes investies sont bloquées pendant 5 ans afin de profiter de l’exonération d’impôt sur le revenu (sauf cas de déblocages anticipés). En cas de rupture du contrat de travail (démission, licenciement, retraite, préretraite…), le salarié peut conserver son PEE dans certaines conditions.

Le Plan d’Epargne Retraite Collectif (PER Col)

Issu de la Loi Pacte, le Plan d’Epargne Retraite Collectif (PER Col) remplace le PERCO depuis le 1er octobre 2020 et peut être mis en place individuellement (sans PEE préalable), contrairement à son prédécesseur.

Le PER Col est un système d’épargne mis en place par accord collectif ou par décision de l’employeur. Il donne la possibilité aux salariés de se constituer une épargne pour la retraite, avec l’aide de leur entreprise, en complément des régimes de retraite obligatoires.

Quand une entreprise met en place un PER Col, celui-ci doit être ouvert à tous les salariés y compris les apprentis. Il arrive toutefois qu’une condition d’ancienneté soit exigée de 3 mois maximum. Dans les entreprises de 1 à moins de 250 salariés, le PER Col est accessible aux dirigeants et à leurs conjoints mariés ou pacsés. Il peut être alimenté par différents types de versements qui seront par la suite répartis sur des supports financiers.

L’alimentation des PER Col réalisés par l’entreprise dans le cadre des accords de participations, d’intéressement et/ou d’abondement profite d’avantages fiscaux et sociaux. Pour les bénéficiaires, les sommes investies sont bloquées pendant 5 ans afin de profiter de l’exonération d’impôt sur le revenu (sauf cas de déblocages anticipés).

Les sommes investies et intérêts y afférents seront disponibles à la liquidation des droits à la retraite du bénéficiaire, sous forme de rente viagère et/ou capital (sauf cas de déblocages anticipés).

Bon à savoir :

Les entreprises ayant déjà mis en place un PERCO, associé à un PEE, pourrons continuer à y effectuer des versements ou auront le choix de transférer l’épargne retraite collective vers un nouveau PER Col.

Intéressement, Participation et Abondement

- L’intéressement

L’intéressement, mis en place par un accord collectif, permet d’associer les salariés aux résultats et à l’atteinte des objectifs de l’entreprise, mais ne doit en aucun se substituer au salaire.

L’accord va fixer le mode de calcul de l’intéressement et les règles de répartition entre les salariés. Il est déterminé pour une durée minimale de 3 ans.

Chaque année, le salarié reçoit une prime « d’intéressement », dont le montant et les conditions de versement sont fixés dans l’accord, généralement sous condition d’atteinte d’un objectif (de chiffre d’affaires, de rentabilité…). Il est ouvert aux salariés et aux chefs d’entreprises ainsi qu’à leurs conjoints mariés ou pacsés sous certaines conditions. Les entreprises privées et la grande majorité des entreprises publiques peuvent y avoir accès.

Qui peut en bénéficier ?

Tous les salariés avec 3 mois d’ancienneté qu’ils soient en CDI, en CDD ou en apprentissage. Les dirigeants non-salariés s’ils emploient de 1 à 250 salariés en plus d’eux-mêmes. Les conjoints s’ils bénéficient du statut de conjoint collaborateur ou conjoint associé.

Les primes d’intéressements versées par les entreprises profitent d’allègement ou d’exonération de charges fiscales et sociales sous conditions. Le salarié bénéficie d’une exonération d’impôt s’il choisi de verser sa prime sur son épargne salariale.

- La participation

La participation est une composante de l’épargne salariale qui permet de redistribuer aux salariés une partie des bénéfices réalisés par l’entreprise. Celle-ci est obligatoire dans les entreprises d’au moins 50 salariés pendant 5 années consécutives, mais est facultative pour les autres.

Un accord de participation est mis en place par négociation avec le personnel et/ou pour les petites entreprises, il peut être instauré unilatéralement par l’employeur ou être défini dans les accords de branche. L’objectif d’un accord de participation est de garantir collectivement aux salariés le droit de participer aux résultats de l’entreprise. Elle prend la forme d’une participation financière, calculée en fonction du bénéfice net de l’entreprise, constituant la réserve spéciale de participation (RSP).

L’ensemble des salariés – sans exception – en bénéficie. Une condition d’ancienneté peut être exigible de maximum 3 mois et les dirigeants d’entreprises, leurs conjoints collaborateurs ou associés peuvent en bénéficier sous certaines conditions.

Chaque année, lors de la répartition de la participation, les bénéficiaires ont le choix d’en bénéficier immédiatement et seront donc fiscalisés au titre des revenus professionnels ; ou alors de l’investir sur leur épargne salariale et profiter de l’exonération d’impôt sur ces sommes sous conditions.

- L’abondement

L’abondement est un complément financier facultatif de l’entreprise et s’exprime en pourcentage des versements effectués par les bénéficiaires.

L’abondement est un dispositif collectif facultatif. Aucun salarié ne peut être donc écarté du bénéfice d’un abondement mis en place par l’entreprise.

Toute entreprise possédant un plan d’épargne salariale (PEE/PEI et/ou PERCO PERCOI ou un PER Col) peut mettre en place un système d’abondement qu’elle conditionne et plafonne selon certains critères. Ainsi, l’abondement est ouvert à tous les salariés éligibles au plan d’épargne et peut être conditionné à l’ancienneté d’au maximum 3 mois. Dans les entreprises de 1 à 250 salariés, les chefs d’entreprise et à leurs conjoints collaborateurs ou associés, ainsi que les mandataires sociaux sont éligibles.

L’entreprise peut abonder tout ou partie des versements de ses salariés (participation, intéressement, versements volontaires) jusqu’à 300% dans la limite du plafond légal annuel applicable, avec au maximum 8% du Plafond Annuel de la Sécurité Sociale (PASS) pour le PEE et 16% du PASS pour le PER Col.

Depuis le 1er janvier 2019, l’abondement, dans les entreprises de moins de 50 salariés, n’est plus soumis au forfait social (0% pour les entreprises de 1 à 49 salariés ; 16% ou 20% selon les cas pour les entreprises de 50 salariés ou plus). Pour les bénéficiaires, l’abondement est exonéré de charges sociales (hors CSG de 9.2% et CRDS de 0.5% précomptées par l’employeur), ainsi que d’impôt sur le revenu.

Un exemple concret :

Selon l’accord d’intéressement mis en place par votre entreprise, vous percevez une prime de 1200€ que vous choisissez d’investir sur votre PERE Col. Votre employeur a mis en place un abondement de 200 %, dans la limite de 2 400 €, pour tout versement de ses salariés.

Pour 1200€ versés, vous percevrez donc en plus 2 167 € (2 400 € – 9,7 %). Dès la 1ère année, pour 1 200€ versés, vous aurez 3 367 € sur votre compte. Mécaniquement, cela améliore nettement le rendement du placement.

En pratique :

Chaque année, les bénéficiaires reçoivent un avis d’option de participation et/ou d’intéressement. Cela est votre « épargne salariale ». Ces avis donnent le détail des sommes vous revenant et vous permettent de faire votre choix parmi les options suivantes :

• Recevoir les sommes directement qui seront imposables,

• Investir ces sommes dans un PEE et/ou un PERCO ou PER Col,

• Percevoir une partie de ces sommes et investir l’autre.

Les avantages issus de La loi de financement de la sécurité sociale 2019 et de la Loi Pacte applicable au 1er octobre 2019

La loi de financement de la sécurité sociale 2019, a supprimé le forfait social sur :

- la Participation volontairement mise en place dans les entreprises de moins de 50 salariés;

- L’Intéressement dans toutes les entreprises jusqu’à 250 salariés. Cette mesure s’apprécie entité juridique par entité juridique et concerne toutes les entreprises de moins de 250 salariés faisant partie d’un groupe ou non. En revanche, dans le cas des UES (Unité Economique et Sociale) le seuil s’apprécie au global sur tout le périmètre de l’UES;

- L’Abondement dans les plans d’épargne d’entreprise (PEE) et plans d’épargne retraite collectifs (PERCO ou PERE Col) dans les entreprises de moins de 50 salariés;

- Le plafond individuel de la prime d’Intéressement est remonté à 75% du PASS (environ 30 000€, comme pour la Participation);

- Le plafond de salaire pris en compte pour la répartition de la participation au salaire passe de 4 à 3 Plafonds Annuels de la Sécurité Sociale (PASS) (environ 120 000€) et sera susceptible de passer à 2 PASS dans les 3 ans.

Avantages fiscaux et sociaux

Les dispositifs d’épargne salariale offrent divers avantages fiscaux tant pour l’entreprise que pour le salarié (sous certaines conditions). En synthèse :

Pour l’entreprise :

• Une exonération des charges sociales patronales (hors CSG/CRDS);

• Une exonération de la taxe sur les salaires;

• Une exonération de la taxe d’apprentissage, des participations sur les salaires (formation professionnelle continue, effort de construction);

• Une déduction du bénéfice imposable pour le calcul de l’impôt sur les sociétés.

Pour le salarié :

• Des bénéfices immédiats via l’abondement de l’employeur ;

• L’exonération des charges sociales salariales ;

• Les primes d’intéressement, de participation et l’abondement sont exonérés d’impôt sur le revenu ;

• Les gains perçus sont exonérés d’impôt sur le revenu (mais pas des prélèvements sociaux);

• Disponibilité du capital pour l’acquisition de sa résidence principale.

Transferts de PERCO vers le PER Col

Depuis le 1er octobre 2019, La loi Pacte donne la possibilité de transférer les avoirs détenus sur le PERCO mis en place par l’entreprise vers le nouveau PER Col.

Lors du transfert, aucune distinction n’est faite entre les sommes issues des versements volontaires et celles qui sont issues de l’intéressement, de la participation ou de l’abondement. La provision mathématique de l’ancien PERCO arrivera sur le compartiment 2 du PER.

Les avantages

- Conserver la possibilité de sortie à 100 % en capital ou en combinant capital et rente à la liquidation;

- Disponibilité du capital pour l’acquisition de la résidence principale (nouveau cas de déblocage anticipé pour les compartiments Individuel et collectif du PER);

- Conserver le régime de faveur applicable à l’épargne salariale (intéressement, participation, droits acquis sur un compte épargne-temps – CET) à l’entrée et à la sortie;

- Déduction des versements volontaires réalisés par le salarié sur un plan ouvert par l’entreprise (ce qui n’était pas possible sur les versements volontaires réalisés sur un PERCO);

- Cumuler, sur un même versement volontaire, la déduction du revenu et l’abondement de l’employeur;

- Pas de plafonnement des versements réalisés par le bénéficiaire pour obtenir l’abondement maximum (contrairement au PERCO pour lequel les versements volontaires du salarié sont plafonnés à 25% de la rémunération brute annuelle);

- Pour un PER Assurance, En cas de prédécès de l’assuré (avant 70 ans et avant la liquidation du plan) : les capitaux constitués sont transmis aux bénéficiaires désignés, comme pour l’assurance-vie (CGI. art. 990 I);

- Faciliter le regroupement ou le transfert des droits acquis sur un seul et même PER, notamment en cas de départ de l’entreprise;

- Conserver le taux forfait social réduit de 16 % sur les PER Col (pour les entreprises de plus de 50 salariés).

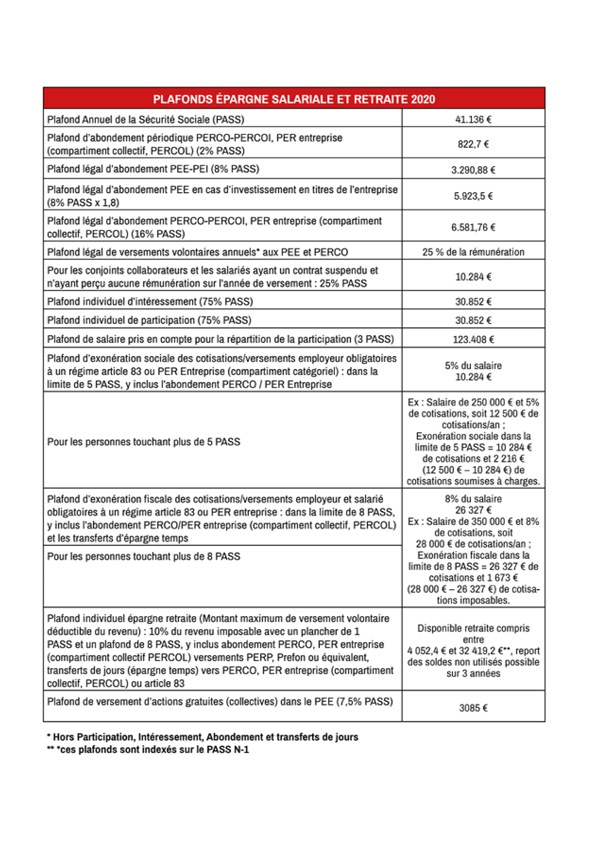

Rappel des plafonds

Un exemple chiffre