Project Description

Aujourd’hui, deux types d’épargne retraite sont disponibles ; la forme collective, souscrite dans le cadre de l’entreprise et la forme individuelle, souscrite par les particuliers. L’ordonnance du 24 juillet dernier sur la réforme de l’épargne retraite inscrite dans la loi Pacte avait comme objectif de rendre l’épargne plus simple et plus flexible. De nouvelles mesures ont donc été adoptées pour aller dans ce sens avec notamment la création d’un nouveau dispositif d’épargne retraite unique par bénéficiaire.

Les nouveaux produits

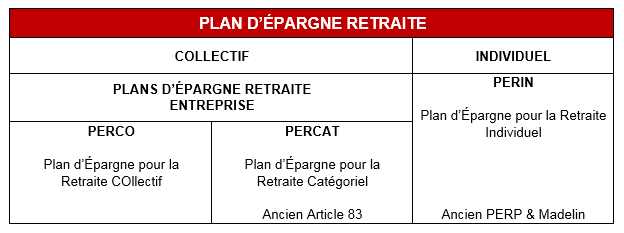

Dans une volonté de simplification et d’uniformisation des règles de fonctionnement, trois nouveaux produits plus simples, plus souples mais surtout fiscalement plus attrayants seront disponibles le 1er octobre prochain sous réserve que les compagnies aient créés ou adaptés leurs produits à cette date. Tous les produits d’épargne retraite seront alors renommés « Plans d’Épargne Retraite » (PER). Il y aura alors un produit, 2 moyens de souscription et 3 compartiments :

Il sera possible pour les entreprises de regrouper le PER Collectif avec le PER Collectif ciblé en un produit d’épargne retraite entreprise unique. Le PER Collectif pourra être mis en place par l’entreprise sans être obligatoirement associé à un Plan d’Epargne Entreprise comme actuellement.

Les anciens contrats de retraite restent ouverts à la souscription jusqu’au 1er octobre 2020. Passé cette date, ils ne pourront plus être souscrits ni alimentés par des transferts mais continueront d’exister.

Fonctionnement des plans et gestion financière

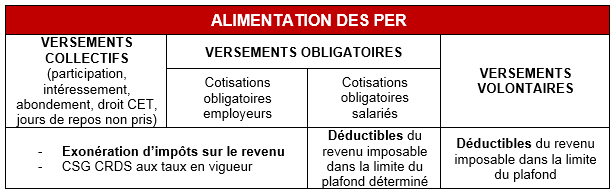

Ces nouveaux plans seront soumis aux mêmes règles de fonctionnement afin d’améliorer la lisibilité des produits. Ces règles communes concerneront principalement la déductibilité des versements volontaires dans le cadre d’une souscription individuelle et les modalités de sorties. La fiscalité attractive relative aux différents types de versements sera préservée.

La gestion pilotée sera désormais étendue à tous les produits d’épargne retraite dans le but de mieux adapter les investissements des épargnants à leur volonté de placement, tout en orientant l’épargne vers le financement de l’économie. Deux profils d’investissements existeront et il sera possible d’investir dans des titres PEA/PME et/ou en fonds solidaires. Le forfait social réduit à 16% sera étendu à tous les Plans d’Épargne Retraite prévoyant une gestion pilotée investie à 10 % de titres éligibles au PEA-PME (au lieu de 7 %). Un délai de trois ans est prévu pour mettre les plans en conformité.

Modalités de sorties

À l’échéance

- Pour les versements collectifs et volontaires : c’est à l’épargnant de choisir s’il souhaite sortir en capital (à 100 % ou de façon fractionné) ou en rente viagère

- Pour les versements obligatoires : sortie en rente viagère

En cas de déblocage anticipé

Les conditions de déblocage anticipé sont les mêmes pour les trois PER, 6 cas sont prévus : décès du conjoint marié ou pacsé – invalidité du titulaire, de ses enfants, du conjoint marié ou pacsé – surendettement du titulaire – expiration des droits à l’assurance chômage du titulaire – cessation d’activité non salariée suite à une liquidation judiciaire ou une procédure de conciliation – Acquisition de la résidence principale (sauf pour les sommes issues des versements obligatoires).

Transférabilité des PER

Les possibilités de transfert d’un produit d’épargne retraite vers un autre sont actuellement très limitées. Désormais, les modalités de transfert seront assouplies et les épargnants pourront le faire au cours de leur parcours professionnel sans frais (après 5 ans d’épargne ou plafonnés à 1% avant 5 ans d’épargne – contre 3% maximum pour les transferts dans les 10 premières années d’épargne). Les transferts des encours des anciens contrats de retraite (PERCO, PERE, PERP, Madelin…) vers un nouveau PER seront aussi possibles.

Le rachat du contrat d’assurance-vie dans le but de le verser sur un PER est aussi prévu par la Loi Pacte. Ces contrats devront être ouverts depuis plus de 8 ans et le versement sur le nouveau PER devra être réalisé dans l’année civile du rachat si l’assuré est à plus de 5 ans de l’âge légal du départ à la retraite. Ce transfert bénéficie d’avantages fiscaux.

Fiscalité à la sortie

À l’échéance

- Sortie en capital pour les versements collectifs : exonérée d’impôt sur le revenu mais soumise au PFU pour les plus-values.

- Sortie en capital pour les versements volontaires : soumise à l’impôt sur le revenu.

- Sortie en rente pour les trois types de versements : fiscalité de la rente.

En cas de déblocage anticipé

La fiscalité relative aux déblocages anticipés prévoit une exonération de l’impôt sur le revenu quel que soit le type de versement effectué. Pour l’acquisition de la résidence principale, seuls les versements volontaires sont soumis à l’impôt sur le revenu.

Loi Pacte & Épargne salariale

La Loi Pacte impacte également l’épargne salariale, plusieurs mesures ont été prises à savoir la suppression du forfait social sur :

- La Participation volontairement mise en place dans les entreprises de moins de 50 salariés.

- L’Intéressement dans toutes les entreprises jusqu’à 250 salariés faisant partie d’un groupe ou non. Dans le cas des Unités Économiques et Sociales (UES) c’est le périmètre global de l’UES qui est pris en compte.

- L’abondement dans les PEE et PERCO pour les entreprises de moins de 50 salariés. Cela favorise la mise en place du dispositif de partage de la valeur dans les TPE et PME.

Le plafond individuel de la prime d’intéressement a été revu et atteint 75 % du PASS (similaire à la Participation soit presque 30 000 €). Le plafond de salaire de référence pour la répartition de la Participation est passé de 4 à 3 PASS soit environ 120 000 € (possible révision d’ici 3 ans).

Les principales dispositions de l’actionnariat salarié

Un des projets de la Loi Pacte concernait le développement de l’actionnariat salarié. Pour cela, de nouvelles dispositions ont été mises en place :

- La réduction du forfait social à 10 % (au lieu de 20 actuellement) sur l’abondement de l’actionnariat salarié.

- La possibilité d’affecter l’abondement à l’actionnariat, même sans versement des salariés (conditions : attribution uniforme à l’ensemble des salariés – somme bloquée 5 ans).

- L’augmentation du potentiel de décote des opérations d’actionnariat salarié collectives dans les PEE à 30 % (contre 20 % aujourd’hui) pour un blocage de 5 ans et à 40 % (contre 30 %) pour un blocage de 10 ans.

- La réorganisation des fonds d’actionnariat salarié : élection des salariés représentant les porteurs de parts aux conseils de surveillance des FCPE par et parmi les salariés porteurs de parts – formation obligatoire de 3 jours pour les membres du conseil de surveillance FCPE et pour les administrateurs de SICAVAS, contenu précisé par décret – exclusion des représentants de l’entreprise dans l’exercice des droits de vote attachés aux titres de l’entreprise.

- La réforme du FCPE de reprise : relèvement du plafond de versements volontaires affectés aux fonds de reprise – diminution de la détention minimale des parts limitée à 3 ans – baisse du nombre de salariés impliqués dans la reprise à 10 salariés ou à 20 % des salariés dans une entreprise où l’effectif n’excède pas 50 salariés.

- L’élargissement du dispositif de levées d’options lors de l’acquisition des parts d’une entreprise.