Project Description

Tout comprendre sur les SCPI de défiscalisation

Deux grandes familles existent dans le monde des sociétés civiles de placement ; les SCPI classiques ou de rendement et les SCPI fiscales. En France, 92 % de la capitalisation est constituée par les SCPI classiques, les 8% restants représentent la part des fonds immobiliers fiscaux. Les SCPI fiscales permettent le développement du patrimoine immobilier tout en bénéficiant d’avantages fiscaux.

Plusieurs dispositifs existent :

Déficit foncier

Ce dispositif, relevant du droit commun, permet de déduire l’ensemble des charges liées aux travaux de rénovation d’un logement avant l’ouverture à la location. Cet investissement permet d’effacer les revenus fonciers existants et offre la possibilité de diminuer d’attribuer le restant sur le revenu global fiscalisé dans la limite de 10 700 euros l’année de réalisation des travaux.

Le déficit foncier est destiné aux contribuables soumis à imposition importante sur le revenu (à partir de 30 % de TMI) ou disposant de revenus fonciers eux-mêmes soumis à la CSG CRDS.

Le jumelage déficit foncier et dispositif Pinel est tout à fait possible.

Pinel

Présentation & Conditions

La loi Pinel est un dispositif d’investissement locatif intermédiaire qui remplace et reprend les principales modalités du dispositif Duflot. Quelques ajustements les différencient. L’investisseur a le choix de sa durée d’engagement et de ses locataires (sous conditions). Il a le droit de louer le logement à ses ascendants ou descendants à conditions qu’ils ne soient pas rattachés au même foyer fiscal et que les plafonds de loyers et de ressources imposés par le dispositif soient respectés. L’investissement en Pinel permet une réduction d’impôt sur le prix d’achat de logements neufs (ou réhabilités pour s’apparenter à du neuf). Seules les opérations réalisées entre le 1er septembre 2014 et le 31 décembre 2021 sont concernées. Le dispositif Pinel, revu par l’article 68 de la loi de finances 2018, impose certaines conditions notamment au niveau du loyer et des ressources des locataires. Le logement doit être loué nu, à vocation de résidence principale, pendant une durée de six à neufs ans (prorogeable jusqu’à douze ans) et à un prix d’environ 20 % moins cher que le marché du secteur concerné. Ces logements doivent être réservés aux ménages modestes. Le logement doit atteindre un niveau global de performance énergétique fixé par l’article 46 AZA octies-0 A de l’annexe 3 du code général des impôts. Enfin, le logement doit être construit dans des zones présentant un déséquilibre entre l’offre et la demande. Depuis le 1er janvier 2018, seuls les logements des zones A, A Bis & B1 sont éligibles. Pour les logements des zones B2 & C, le dispositif est maintenu à condition que la demande de permis de construire soit antérieure au 31 décembre 2017.

Avantage fiscal

L’avantage fiscal lié au dispositif Pinel est limité à deux investissements par an dans la limite de 300 000 euros investis.

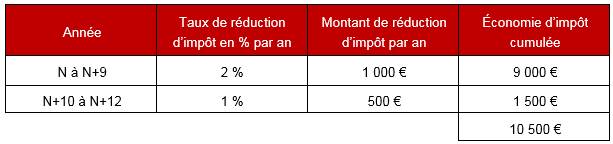

La réduction d’impôt octroyée au titre du dispositif Pinel est répartie sur la durée d’engagement locative de six à douze ans, à hauteur de 2 % par an du montant d’acquisition (frais d’acquisition inclus) pendant les neuf premières années, puis de 1 % par an pendant les trois dernières années.

Attention, la réduction d’impôt obtenue rentre dans le plafonnement global des niches fiscales de 10 000 euros.

Malraux

Présentation & Conditions

La loi Malraux est un dispositif d’investissement locatif qui s’adresse aux contribuables français qui investissent ou sont propriétaires d’appartements à restaurer, situés dans un périmètre dit sauvegardé. Les opérations Malraux 2019 sont principalement localisées dans les centres villes historiques. Les travaux de rénovation doivent être réalisés et suivis par un architecte des Bâtiments de France et doivent aboutir à une restauration complète de l’immeuble. Les investisseurs peuvent disposer d’une opportunité de défiscalisation mais ils doivent pouvoir supporter une à deux années de travaux dans leur budget.

Avantage fiscal

La réduction d’impôt liée au dispositif Malraux 2019, conditionnée à l’obligation mise en location du bien pendant neuf ans, est calculée sur le montant des travaux de restauration engagés et en fonction de la localisation de l’immeuble : 30 % pour les immeubles situés dans un Site Patrimonial Remarquable avec plan de sauvegarde et de mise en valeur approuvé, les quartiers anciens dégradés et les quartiers conventionnés NPNRU (anciens secteurs sauvegardés) ; 22 % pour les immeubles situés dans un Site Patrimonial Remarquable avec plan de valorisation de l’architecture et du patrimoine approuvé ou dont le programme de restauration a été déclaré d’utilité publique (anciennes ZPPAUP et AVAP).

Le montant des travaux de rénovation, pour le calcul de la réduction d’impôt, est plafonné à 400 000 euros pour une période de quatre années consécutives, soit un maximum de 120 000 euros de réduction d’impôts. La réduction d’impôt en loi Malraux ne rentre pas dans le plafonnement des niches fiscales.

Monuments Historiques

Présentation & Conditions

La loi Monuments Historiques est un dispositif d’investissement locatif qui vise à encourager l’entretien et la restauration de biens immobiliers classés Monuments Historiques ou inscrits à l’Inventaire Supplémentaire des Monuments Historiques (ISMH). Il consiste à investir dans un bien nécessitant d’importants travaux de rénovation. Ce bien devra être conservé pendant une durée de quinze ans par le propriétaire. Ces investissements concernent les contribuables plutôt situés dans les tranches d’imposition supérieures (impact fiscal optimisé pour revenus situés dans les tranches de 41 à 45 %) qui cherchent à investir sur de l’immobilier en centre-ville tout en réduisant efficacement leur imposition. Pour bénéficier des avantages fiscaux liés à ce dispositif, les contribuables doivent être domiciliés en France et détenir ou acquérir un Bien Immobilier Classé, Inscrit ou Agréé par les Affaires culturelles et réaliser des travaux de restauration suivis par un architecte des Bâtiments de France. Outre les immeubles classés Monuments historiques et inscrits à l’ISMH, les immeubles faisant partie du patrimoine national en raison du label délivré par la Fondation du patrimoine ou de leur caractère historique ou artistique particulier, agréés par le Ministre de l’économie et des finances et ouverts au public sont également éligibles à la défiscalisation dans le cadre du dispositif Monuments Historiques. Les immeubles construits sur des sites classés ne peuvent pas être éligibles à ce dispositif sauf s’ils sont eux-mêmes reconnus en tant que Monuments Historiques.

Avantage fiscal

Le dispositif offre plusieurs avantages :

Les charges foncières (travaux, assurances, taxes foncières, intérêts d’emprunts…) afférentes aux parties protégées sont déductibles à hauteur de 50 % du revenu imposable. Et à hauteur de 100 % lorsque le monument est ouvert au public (minimum 50 jours par an dont 25 jours fériés et dimanche) ou pour la part des travaux subventionnés restant à la charge du propriétaire.

Pour bénéficier de tous les avantages du régime des Monuments Historiques, l’actif doit être conservé au moins quinze ans (article 156 bis du code général des impôts). L’immeuble doit faire l’objet d’une affectation à usage commerciale ou professionnelle ou bien à l’organisation de visites payantes. Cette affectation doit être partielle ou totale.

L’avantage fiscal octroyé n’entre pas dans le plafonnement des Niches Fiscales. Les propriétaires d’un monument historique inscrit ou classé à l’ISMH, sont exonérés partiellement ou en totalité de l’impôt sur la fortune immobilière selon certaines conditions.

Enfin, la transmission de ce patrimoine est exonérée de droits de succession. L’exonération est subordonnée à la signature d’une convention à durée indéterminée avec les Ministres de la Culture et des Finances comprenant un engagement de conservation et d’ouverture au public.

La durée d’ouverture est de 60 jours du 15 juin au 15 septembre ou 80 jours entre le 1er mai et le 30 septembre (dont les dimanches et jours fériés).

Comparatif entre un placement immobilier direct et une SCPI

La SCPI repose sur le principe de la gestion collective immobilière pour compte tiers. La société civile collecte des capitaux auprès des épargnants pour les investir dans des actifs immobiliers. En contrepartie, les épargnants, appelés aussi associés, perçoivent des revenus réguliers proportionnels au capital investi. En comparaison avec la situation d’un investissement en « direct », le placement en SCPI présente de nombreux avantages :

- La gestion déléguée : l’investisseur peut se reposer sur l’expertise des sociétés de gestion spécialisées qui gardent à leur charge le choix de la stratégie d’investissement, la sélection des actifs, le pilotage des travaux, la sélection des locataires, le traitement fiscal, etc. Ainsi, toutes les contraintes de gestion sont supportées par la société de gestion.

- La mutualisation des risques : les éventuels effets négatifs qui pourraient intervenir sur un des immeubles de la SCPI (vacances locatives, travaux, impayés…) peuvent être compensés par les revenus tirés des autres biens en location détenus par la SCPI.

- L’accès à différents secteurs : les investissements en SCPI permettent aux associés d’avoir accès à des secteurs autres que celui de l’habitation en fonction des typologies d’actifs et secteurs géographiques ciblés : commerces, bureaux, locaux d’activités.

- Une fiscalité avantageuse : l’investissement en SCPI offre des réductions d’impôts sur le revenu pouvant aller jusqu’à 21 % comme dans le cadre d’un placement Pinel sur douze ans par exemple. L’avantage fiscal dépend du type de SCPI choisi, du profil de l’épargnant et de la durée de l’engagement. Au-delà des avantages fiscaux, les placements en SCPI permettent, de se constituer et/ou développer un patrimoine immobilier à un prix accessible, en assurant une forte mutualisation des risques.

SCPI & Effet de levier du crédit

Lors d’un investissement en SCPI à crédit, l’épargnant peut se constituer un patrimoine avec un effort d’épargne significativement réduit. En effet, les revenus que génèrent les parts de SCPI servent à rembourser en partie (ou en totalité) le crédit contracté pour l’achat de ces mêmes-parts.

Dans un environnement de taux bas, les SCPI offrent un rendement moyen potentiellement supérieur aux taux d’emprunt et permet donc de profiter de l’effet de levier du crédit.

La démarche est tout aussi intéressante d’un point de vue fiscal. En effet, les intérêts relatifs à l’emprunt contracté sont déductibles des revenus fonciers ce qui engendre une diminution du montant de l’impôt sur le revenu.

Exemple chiffré sur une SCPI fiscale foncière

Souscription réalisée en 2019 : 100 parts soit 50 000 euros

La réduction d’impôt cible sera égale à 21 % du montant de la souscription répartie sur douze ans.