Project Description

Présentation & avantages des OPCI

L’Organisme de Placement Collectif Immobilier (OPCI), produit d’épargne non-côté, est un placement diversifié de long terme. Il a été créé en 2007 dans le cadre d’un projet de modernisation des produits d’épargne immobilière. Le placement est orienté immobilier et doit être composé de 60 % d’actifs immobiliers (immobilier ou part de société immobilière), 5% minimum de trésorerie pour assurer la liquidité et maximum 35% d’OPCVM actions/obligations.

Investir dans un OPCI présente bon nombre d’avantages pour l’épargnant. Composé d’actifs immobiliers et financiers, l’OPCI offre une diversification gagnante pour l’épargnant et apporte une souplesse de gestion par une meilleure liquidité. Accessible à partir de quelques centaines d’euros et géré par une société de gestion, le placement peut correspondre à différents profils investisseurs. Le risque est mutualisé grâce à la variété des actifs composant le placement et le fait d’investir en assurance-vie offre un cadre fiscal avantageux.

Comparatif entre OPCI et SCPI

Bien que similaires sur certains points, les OPCI et les SCPI se différencient sur d’autres. Tout d’abord au niveau de la composition de leur capitalisation. En effet, ils sont tous les deux orientés immobilier mais alors que les SCPI sont constituées à 100 % d’actifs immobiliers, les OPCI, eux, se composent de 60 % d’actifs immobiliers et 40 % d’actifs financiers.

Au-delà de la nature de l’investissement en lui-même, la performance est aussi un point différenciant. La SCPI offre de meilleurs résultats que l’OPCI. En 2018, par exemple, le gain global moyen était de 3,98 % pour les OPCI tandis que les SCPI ont totalisé 6,20 % et ce constat se fait depuis le lancement des OPCI soit plus de 10 ans.

D’un point de vue fiscal, l’avantage est aux OPCI pour qui les revenus sont soumis à un prélèvement forfaitaire unique de 30 %, prélèvements sociaux inclus ou au cadre fiscal très avantageux de l’assurance-vie. Les gains des SCPI sont imposables en fonction de la tranche marginale d’imposition et il faut y ajouter les prélèvements sociaux. L’imposition sur la fortune immobilière (IFI) ne concernant que l’immobilier physique, là encore, les OPCI sont gagnants au vu de la part variable d’actifs financiers qui les composent. Il n’y a que dans le cadre d’une acquisition en assurance-vie que ces deux placements ont une fiscalité similaire et plutôt avantageuse.

Les SCPI et les OPCI sont tous deux des placements risqués qui ne garantissent ni le capital investi, ni les revenus versés. Néanmoins, c’est la nature du risque qui diffère. Encore une fois la SCPI, investie à 100 % en actifs immobiliers pourra être touchée par une baisse du prix de la pierre quand l’OPCI pourra compter sur la part variable d’actifs financiers investie pour palier cet impact. A contrario, une SCPI ne sera pas directement impactée par une crise boursière.

L’accessibilité à ce genre de placements et là encore plus avantageuse côté OPCI car le minimum à investir peut être contenté par des centaines voire des dizaines d’euros seulement alors qu’une SCPI demandera au minimum 1 000 euros d’investissement. Inexistants sur les OPCI, l’achat à crédit et le démembrement permettent une optimisation des revenus imposables des SCPI.

La liquidité est bien plus importante côté OPCI que SCPI, que ce soit lors de l’achat ou de la revente. La disponibilité des SCPI n’est jamais assurée et la revente peut prendre plus de temps selon les conditions de marchés et les résultats de la SCPI. L’acquisition de l’OPCI est possible à tout moment car ils sont constamment ouverts et la revente est garantie en deux mois.

Ainsi, il est conseillé d’avoir recours à une SCPI pour un placement de long terme (plus de 10 ans) et plutôt se diriger vers un OPCI pour un placement de moyen terme (entre 5 et 8 ans).

Résultats 2018 et performances

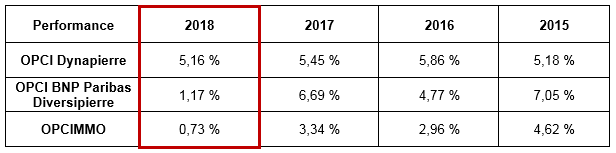

En 2018, la collecte des OPCI a ralenti (2,14 Md€) par rapport à l’année précédente qui avait enregistré de bons résultats. Cette diminution s’est expliquée par le cours de la bourse qui a fortement été orienté à la baisse sur l’année 2018 et la chute des valorisations de l’immobilier côté européen. Le rendement moyen a atteint 1,2 % sur cette année avec un écart entre le meilleur placement et le moins bon assez important (environ 5 %).

Quelques résultats 2018

Perspectives marchés

Quelles sont les tendances pour 2019 ? Les performances des OPCI devraient revenir à la hausse en 2019 grâce à deux phénomènes : la revalorisation de patrimoine et le rebond financier.

Comme pour les SCPI, le parc immobilier des OPCI va bénéficier d’une revalorisation de patrimoine au vu de la pression exercée sur la demande. L’offre ne répondant pas à la demande, surtout en Ile-de-France, les biens prennent en valeur. Raison pour laquelle il faut prévoir une revalorisation.

D’un point de vue économique, l’année 2018 a été très difficile pour les marchés financiers mais, dans un contexte de taux d’intérêt qui restent bas, un rebond financier est attendu cette année.

Notre conseil

Afin de profiter au mieux du potentiel qu’offre l’immobilier de rapport, nous recommandons le placement des capitaux en assurance-vie, investis sur des OPCI et l’acquisition de parts de SCPI à crédit :

La part investie en assurance-vie offre une certaine liquidité et disponibilité de l’épargne.

La partie crédit, si effectuée sur la plus longue durée d’emprunt possible, permet soit d’augmenter le montant à investir, soit de réduire au maximum l’effort d’épargne nécessaire tout en limitant l’impact fiscal sur les revenus issus des SCPI.